Кој е заинтересиран да управува со сопствените финансии, порано или подоцна се среќава со темата за инвестирање. Инвестирањето е дел од секој (здрав) буџет и секој што кога ќе направи буџет и ќе сфати дека нема долг и има неколку евра вишок, треба да размисли да инвестира.

Јас, како и многу други, пораснав мислејќи дека инвестираат само луѓе кои имаат многу пари, кои ги викавме „бизнис луѓе“. За среќа, тоа не е сосема точно.

Вистина е дека богатите се збогатуваат уште повеќе затоа што инвестираат паметно и оставаат парите да работат за нив. Но, ништо не ве спречува да тргнете по тој пат и да инвестирате во подобра финансиска иднина. Колку пари и да имаате на располагање сега.

Пред да продолжам, топло препорачувам една книга што им ги отвори очите на милиони луѓе за важноста на управувањето со парите и инвестирањето. Тоа е бестселерот на Роберт Кијосаки „Богат татко, сиромав татко“. https://pdfcoffee.com/bogat-tatko-siromasen-tatkopdf-pdf-free.html

Зошто е паметно (веднаш) да се започне со инвестирање?

Целта на нашата работа, финансискиот менаџмент, е да постигнеме поквалитетен живот, нели? Дали парите што ќе ги заработите или ќе ги заштедите подоцна ќе ги донирате или ќе ги запалите е друга приказна, за почеток, сите сакаме да имаме повеќе пари на располагање. Сега, зошто е паметно да се инвестира за да се постигне ова, и зошто е паметно да се започне со инвестирање веднаш?

Драган нема кредит, никому не е должен и денеска откако го прочита написот за буџетот (како да направите буџет) сфати дека секој месец има по 200 евра вишок. Драган размисли што да прави со парите и на крајот одлучи:

- трошење на глупости. Вака изгледа вишокот од 200 евра на Драган за 10 години:

| Година | “Вишок” на располагање |

| 2020 | 200 |

| 2021 | 200 |

| 2022 | 200 |

| 2023 | 200 |

| 2024 | 200 |

| 2025 | 200 |

| 2026 | 200 |

| 2027 | 200 |

| 2028 | 200 |

| 2029 | 200 |

2. Истиот пример само Драган после 5 години трошење пари одлучува да инвестира следните 5 години. Да речеме дека има 5% поврат годишно, вака изгледаат 200 евра на Драган за 10 години:

| Година | “Вишок” на располагање |

| 2020 | 200 |

| 2021 | 200 |

| 2022 | 200 |

| 2023 | 200 |

| 2024 | 200 |

| 2025 | 2520 |

| 2026 | 5166 |

| 2027 | 7944,3 |

| 2028 | 10861,52 |

| 2029 | 13924,59 |

3. Истиот пример само Драган веднаш вложува 200 евра во инвестиција која му носи 5% поврат годишно. Вака изгледаат 200-те евра на Драган за 10 години:

| Година | “Вишок” на располагање |

| 2020 | 2520 |

| 2021 | 5166 |

| 2022 | 7944,3 |

| 2023 | 10861,52 |

| 2024 | 13924,59 |

| 2025 | 17140,82 |

| 2026 | 20517,86 |

| 2027 | 24063,75 |

| 2028 | 27786,94 |

| 2029 | 31696,29 |

… И ако продолжи вака 30 години, Драган ќе има на располагање повеќе од 167 илјади евра!

Од тоа „само“ 72.000 се акумулирани преку заштеди, а останатото е приходот од инвестицијата, камата на камата. Тивка вода брег рони, само тоа ми паѓа на памет овде.

Инвестирањето е важен дел од секој паметен буџет и колку побрзо започнете, толку подобро. Зошто е важно и кои се предностите од инвестирањето е статија за себе која немам волја да ја напишам. За сите оние кои сакаат да се уверат уште подобро, на интернет ќе најдете илјадници написи и видеа кои се занимаваат токму со оваа тема и даваат примери за различни сценарија.

Тука прочитајте:

Како до екстра заработувачка во Германија?

Каде да инвестирате 1000 евра: 5 идеи за инвестирање

Кaко да отворите онлајн бизнис без пари?

Како jac почнав да инвестирам во Германија?

Кога првпат ќе почнете сами да ја истражувате оваа тема, сфаќате дека има милион начини и места каде што можете да инвестирате пари. Недвижности, акции, странски валути, благородни метали, уметнички дела, компании, патенти, криптовалути се само дел од можностите да инвестирате и да добиете поврат на инвестицијата. Ниту јас, ниту веројатно ти, немавме искуство во ова и никој да ни го покажи првиот чекор.

Што и да прогуглаш, доаѓаш до заклучок дека тоа е најдобрата и најлошата почетна точка. Илјадници книги се напишани за различните можности, а не постои некој кој е експерт за се одеднаш. Бидејќи не сум ниту јас, а сакав да почнам од некаде, ќе ви објаснам зошто воопшто почнав да инвестирам во Moneyfarm и каков резултат постигнав.

Моето искуство со инвестирање во Moneyfarm

Откако го направив буџетот, сфатив дека секој месец може, и треба, да се одвојат по неколку стотици евра. Решив да заштедам дел, а дел да вложам. Тој мој инвестициски маневар мораше да биде нешто некомплицирано, ако е можно автоматизирано, и не треба да ме чини никакво време. Односно. Сакав нешто што автоматски вади пари од мојата банка секој месец, што инвестира само на „најдобрите“ места и генерира приход. Звучи премногу добро, но тоа е токму она што Moneyfarm го прави за мене веќе 2 години.

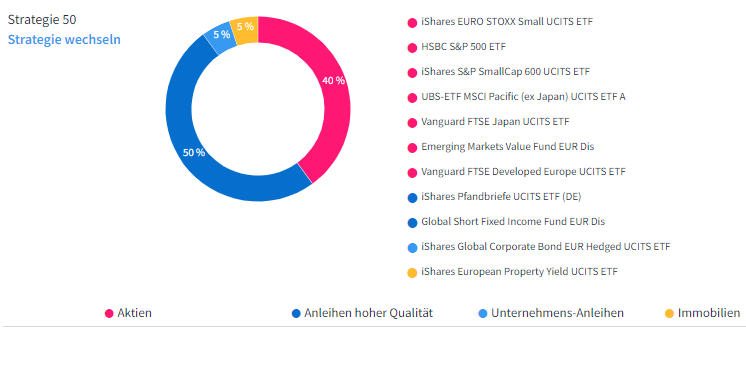

Moneyfarm е онлајн брокер или робо-финансиски советник. Овие зборови едноставно значат дека тоа е автоматизиран систем за управување со вашите пари и нивното вложување. Она што порано го правеше Гордон Геко и сличните, денес работи суперпаметен алгоритам кој одредува во кои инструменти, кога и во која сума да ги вложи парите. Тој прави пресметки и одлучува кога, колку и во што да ги „префрлите“ вашите средства. Тој има акции, ETF, недвижен имот на располагање и, во зависност од вашиот апетит за ризик, создава „безбедно“ и профитабилно портфолио. Moneyfarm беше првиот таков систем во Европа, а денес, под покровителство на Allianz и други големи инвеститори, стана најголемиот во Европа и еден од најголемите во светот.

Откако прочитав за неколку „робо-брокери“ (самата идеја за автоматизиран процес ми се допадна) се одлучив за Moneyfarm. Немаше првични пречки, можев да почнам и со само 50 евра, но сепак бев охрабрен и вложив, за мене, дебела сума. Дополнително, решив автоматски да го вложувам тој вишок буџет секој месец, што одлично функционира бидејќи воопшто немам можност тие пари да ги трошам предвреме и непромислено.

Почнав точно со идејата дека ова е долгорочна игра и си поставив рок од 20 години. Не сакам загуба, а секоја, дури и минимална добивка ќе ме направи среќен. Тоа беше мојата цел и сè уште се држам до неа, и би било одлично да се пензионирам за 20 години 🙂

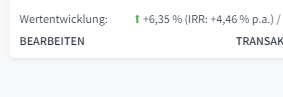

Денес, 2 години подоцна, можам со задоволство да кажам дека ситуацијата изгледа одлично. Moneyfarm ме чини 0 минути месечно, ме служи како автоматизиран „помошник“ на буџетот и штедењето со мала камата има акумулирано сериозна сума. Со текот на времето и како што се зголемува износот, таа камата на каматата ќе стане позначајна и ќе донесе сè повеќе пари, како што видовме во примерот на Драган.

Приносот, односно вишокот што во моментов го остварувам со мојата инвестиција од над 6% е поголем отколку што очекував. Се разбира, и ова флуктуира, но на долг рок дефинитивно ќе се исплати.

Како да инвестирате во Moneyfarm

Одете на moneyfarm.de и прво креирајте ја вашата сметка. После тоа, системот ќе ве води низ процесот на идентификација (сè можете да направите од дома), и на крајот низ процесот на инвестирање, избор на портфолио, степен на ризик, месечни заштеди итн.

Признавам – процесот не е едноставен а и треба да се исполнат многу работи, но сето тоа се исплати бидејќи ова е прв и последен пат да ви треба. Откако ќе почнете да инвестирате, нема да мора повеќе да мрдате со прстот, сè ќе се случува автоматски.

Забележав една работа – кога почнав со ова немаше минимална граница и почнав со помала сума, во меѓувреме треба веднаш да вложиш минимум 5000 евра. Почетната пречка е тука, сепак парите ви остануваат на располагање, а доколку ви се потребни, можете да ги вратите на вашата сметка во рок од неколку дена.

Верувам дека многумина ќе имаат уште многу прашања. За да добиете одговори или да добиете повеќе информации, кликнете овде и контактирајте ги со вашето прашање.

Ако имате волја и способност, Moneyfarm е дефинитивно нешто што можам да го препорачам без двоумење. Иако сакав, Moneyfarm не беше заинтересиран за соработка со мене. Оваа статија не е спонзорирана и немам парична корист од тоа. Само мислам дека Moneyfarm е одличен и се исплати да се рашири веста. Дополнително, неколку ваши прашања ми покажаа дека меѓу читателите има луѓе кои ги интересира вакво нешто.

Последно, но не и најмалку важно, јас не сум финансиски советник. Не ја знам вашата ситуација и не ви гарантирам успех. Инвестирањето е ризично и земете го ова како совет и мое лично искуство, а вие правите што сакате со вашите пари.

Бидејќи имам повеќе материјал овде и тестирам се и сешто, пратете ми е-маил да ме известите дека сум на добар пат и дека има луѓе кои се заинтересирани за ова. Имам неколку идеи за овој дел од „лични финансии“, но прво чекам да ги видам вашите реакции.

Текстот е авторска сопственост и неговата содржина не смее да се превзема во целост или делови без претходна согласност од авторот или порталот Емигрико.